Chiến tranh thương mại Mỹ - Trung tác động thế nào đến thị trường tài chính, chứng khoán, tiền tệ Việt Nam?

Theo TS. Cấn Văn Lực và nhóm tác giả của Viện Đào tạo và Nghiên cứu BIDV, bài toán tỷ giá đã trở nên phức tạp hơn (một phần là do yếu tố tâm lý), đòi hỏi cơ quan quản lý cần theo dõi chặt chẽ để có những dự báo cũng như ứng xử phù hợp. Với thị trường chứng khoán, cần hết sức lưu ý tới các dòng vốn...

Tiếp theo Báo cáo đánh giá tác động của leo thang chiến tranh thương mại Mỹ-Trung đối với nền kinh tế Việt Nam ngày 13/5/2015, TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV tiếp tục thực hiện Báo cáo chuyên sâu đánh giá tác động của cuộc chiến thương mại Mỹ - Trung đến thị trường tài chính - tiền tệ quốc tế và Việt Nam.

Báo cáo nhận xét, sau quyết định áp dụng mức thuế 25% đối với 50 tỷ USD hàng hóa nhập khẩu từ Trung Quốc hiệu lực hồi tháng 8/2018; ngày 17/9/2018, Tổng thống Mỹ D. Trump chính thức tuyên bố sẽ áp thuế 10% lên các mặt hàng nhập khẩu từ Trung Quốc trị giá gần 200 tỷ USD, hiệu lực từ ngày 24/9/2018và mức thuế đã tăng lên 25% từ 10/5/2019. Tổng thống D. Trump cũng cảnh báo, nếu không đạt được thỏa thuận, Mỹ sẽ tiếp tục áp thuế đối với khoảng 300 tỷ USDhàng hóa nhập khẩu còn lại từ Trung Quốc. Đáp lại, Trung Quốc áp thuế từ 8-25% với hơn 5.000 sản phẩm nhập khẩu từ Mỹ với tổng giá trị 60 tỷ USD, một phần đã có hiệu lực từ ngày 24/9/2018 và phần còn lại hiệu lực từ 1/6/2019.

Phản ứng của các NHTW và biến động thị trường tài chính quốc tế thế nào?

Sau khi thông tin về các cuộc đàm phán thương mại Mỹ-Trung không thu được kết quả như kỳ vọng; cuộc chiến tranh thương mại giữa hai nước có xu hướng ngày càng leo thang, đặc biệt là sau khi Tổng thống Mỹ D. Trump đăng trên Twitter (5/5, giờ Mỹ) tuyên bố áp thuế tăng từ 10% lên 25% đối với gần 200 tỷ USD hàng nhập từ Trung Quốc từ ngày 10/5/2019 và các hành động trả đũa của Trung Quốc (áp thuế từ 8-25% đối với 60 tỷ USD nhập từ Mỹ, một phần từ ngày 24/8/2018 và phần còn lại từ 1/6/2019); hầu hết Chính phủ và ngân hàng trung ương (NHTW) các nước đều theo dõi động thái của các bên và biến động của thị trường tài chính toàn cầu; chưa có NHTW nào đưa ra điều chỉnh về tỷ giá, lãi suất, dự trữ bắt buộc...Theo đánh giá của Bloomberg, NHTW các nước (như Trung Quốc, Hàn Quốc, Indonesia) dường như đang cố gắng giữ đồng tiền của mình ổn định và ngăn chặn dòng vốn tháo chạy (capital flight) thay vì đua nhau phá giá để tạo lợi thế cạnh tranh xuất khẩu.

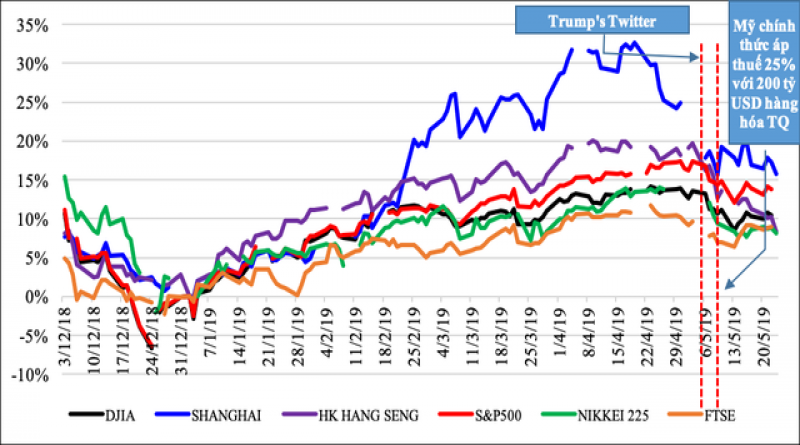

Thị trường chứng khoán (TTCK) biến động mạnh theo chiều hướng giảm điểm. TTCK Mỹ (Dow Jones, Nasdaq, S&P500), châu Âu (FTSE, DAX, CAC), Trung Quốc (gồm cả Hong Kong) và các thị trường chứng khoán lớn khác (TOPIX-Nhật Bản, KOSPI-Hàn Quốc) đều giảm điểm khá lớn so với ngày giao dịch trước đó và biến động mạnh so với đầu năm 2019, sau khi Tổng thống Trump chính thức tuyên bố áp thuế 25% như nêu trên và các hành động trả đũa của Trung Quốc. Theo đó, tính từ ngày 5/5 đến hết ngày 24/5/2019, TTCK Mỹ giảm bình quân -3,23% (trong đó DJIA -2,5%, Nasdaq -4,6%, S&P500 – 2,6%); TTCK Châu Âu (CAC -3,5%, DAX -2,7%); TTCK Hàn Quốc (KOSPI) giảm -5,4%, Nhật Bản (Nikkei 225) giảm -3,5%; TTCK Trung Quốc (Shanghai -1,8%, Hang Seng -6,8%) (Hình 1).

Hình 1: Biến động của một số TTCK quốc tế từ đầu năm đến hết ngày 24/5/2019

Nguồn: Bloomberg, Viện Đào tạo và Nghiên cứu tổng hợp.

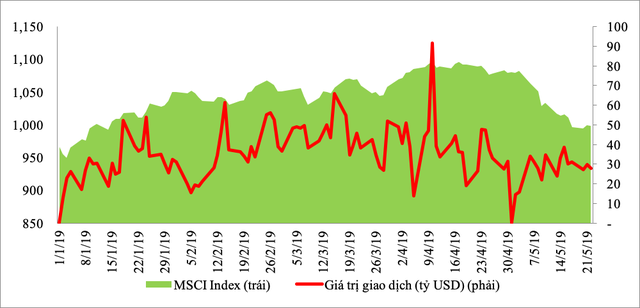

Tương tự, chỉ số MSCI của 23 thị trường mới nổi (gồm cả khối BRICS) cũng giảm mạnh -6,1% trong gần 20 ngày qua, với giá trị giao dịch trung bình ngày chỉ còn khoảng 30 tỷ USD/ngày, thấp hơn so với trung bình 35,3 tỷ USD/ngày giai đoạn từ 1/1-24/5/2019 (Hình 2).

Hình 2: Biến động chỉ số MSCI các thị trường mới nổi (%, từ 1/1-24/5/2019)

Nguồn: Bloomberg, Viện Đào tạo và Nghiên cứu tổng hợp.

Trong vòng 1 tuần (17-23/5/2019), các nhà đầu tư nước ngoài đã liên tiếp bán ròng cổ phiếu A-share của Trung Quốc trên hai sàn Thượng Hải và Thẩm Quyến với tổng mức bán ròng trong 5 ngày là 20,3 tỷ CNY (tương đương khoảng 2,94 tỷ USD).

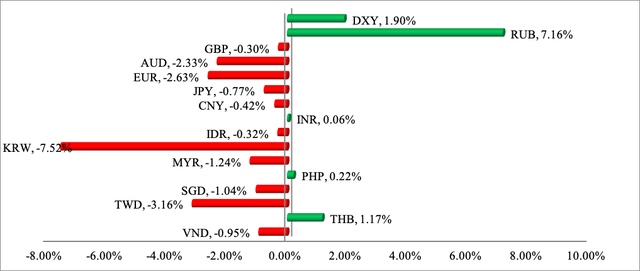

Thị trường ngoại hối quốc tế biến động mạnh với nhiều đồng tiền mất giá. Từ đầu năm đến hết ngày 24/5/2019, chỉ số giá trị đồng USD (DXY) đã tăng khoảng 1,9% so với các đồng tiền chủ chốt khác; trong khi đó, ngoại trừ một số đồng Rúp của Nga (RUB), Bath Thái (THB), Peso của Philippines (PHP)… tăng giá so với đồng USD; hầu hết các đồng tiền chủ chốt khác đều giảm giá so với USD (trong đó EUR giảm -2,63%; CNY giảm khoảng -0,42%; JPY giảm -0,77%, VND giảm -0,95%...v.v.).

Hình 3: Biến động của chỉ số đồng USD (DXY) và một số đồng tiền khác (1/1-24/5/2019)

Nguồn: Bloomberg, Viện Đào tạo và Nghiên cứu tổng hợp.

Tính riêng từ ngày 6/5 đến hết ngày 24/5/2019, chỉ số tiền tệ thị trường mới nổi (MSCI currency) giảm -1,1%, là mức biến động mạnh nhất kể từ tháng 8/2018 đến nay, với mức biến động trung bình khoảng -0,1%/ngày; trong đó, một số đồng tiền mất giá mạnh so với USD trong hơn 2 tuần qua là CNY (-2%), TWD (-1,87%), MYR (-1%), SGD (-0,87%), IDR (-0,7%). Trong bối cảnh đó, VND mất giá -0,5% so với USD là mức thấp và là điều có thể hiểu được.

Sự kiện này tác động đối với thị trường tài chính – tiền tệ Việt Nam ra sao?

Đối với thị trường ngoại hối, tỷ giá và lãi suất: Căng thẳng thương mại Mỹ-Trung có thể dẫn tới những biến động lớn trên thị trường ngoại hối quốc tế. Theo đó, giá trị đồng USD có xu hướng tăng lên (một phần là do kinh tế Mỹ vẫn khá ổn), trong khi giá trị đồng CNY giảm như nêu trên. Mặc dù thị trường ngoại hối Việt Nam về cơ bản ổn định (do quan hệ cung-cầu cơ bản ổn, thanh khoản thị trường tương đối dồi dào, dự trữ ngoại hối tiếp tục tăng...), nhưng những biến động mạnh trên thị trường ngoại hối quốc tế có tác động nhất định tới tỷ giá USD/VND.

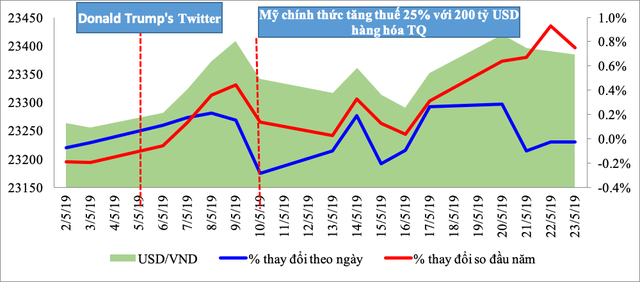

Trên thực tế, cuối tháng 6, đầu tháng 7/2018 (khi có dấu hiệu chiến tranh thương mại leo thang), tỷ giá USD/VND đã có những biến động mạnh (vượt qua mức 23.000 VND/USD), sau đó dịu lại nhờ sự linh hoạt, can thiệp kịp thời của NHNN. Trong gần 4 tháng đầu năm 2019, tỷ giá giao dịch ổn định. Tuy nhiên, đến đầu tháng 5/2019, tỷ giá VND/USD biến động mạnh hơn, khiến cho tính đến hết ngày 24/5/2019, tỷ giá giao dịch đã tăng khoảng 0,95% so với đầu năm; riêng giai đoạn từ ngày 6/5 đến 24/5/2019, tỷ giá giao dịch đã tăng khoảng 0,5%.

Nguyên nhân chủ yếu là do: (i) đồng USD mạnh lên trên thị trường thế giới, (ii) lo ngại về cuộc chiến thương mại Mỹ-Trung leo thang; qua đó tác động đến tâm lý và hoạt động của các doanh nghiệp, nhà đầu tư và người dân, còn quan hệ cung-cầu ngoại tệ cơ bản ổn định. Đáng lưu ý là từ ngày 20/5 đến nay, tỷ giá đã ổn định trở lại, thậm chí VND có xu hướng tăng giá nhẹ so với USD (Hình 4).

Hình 4: Biến động tỷ giá USD/VND (từ 2/5 đến hết ngày 23/5/2019)

Nguồn: Bloomberg, Viện Đào tạo và Nghiên cứu tổng hợp.

Song về trung và dài hạn, theo TS. Cấn Văn Lực và nhóm tác giả của Viện Đào tạo và Nghiên cứu BIDV cho rằng, tỷ giá USD/VND sẽ tùy thuộc chủ yếu vào các yếu tố vĩ mô như tăng trưởng GDP, trạng thái cán cân thanh toán tổng thể, cán cân thương mại, thu hút FDI, giá vàng... và sự quản lý sát sao, cũng như động thái phù hợp của NHNN. Tuy nhiên, do cơ chế quản lý tỷ giá trung tâm của Việt Nam được dựa trên một rổ tiền tệ (gồm 8 loại tiền chủ chốt như USD, EUR, JPY, CNY...) trong khi kim ngạch thương mại giữa Việt Nam và Trung Quốc chiếm khoảng 23% tổng kim ngạch xuất nhập khẩu năm 2018, nên trong trường hợp đồng CNY bị mất giá thì VND cũng chịu áp lực giảm giá không nhỏ.

Có điểm thuận lợi là khả năng Trung Quốc phá giá CNY là không cao, với 3 lý do chính: (i) Trung Quốc lo ngại sự rút vốn mạnh (capital flight) như đã xảy ra trong năm 2015, (ii) Trung Quốc không muốn bị cho là thao túng tiền tệ, gây căng thẳng thêm trong cuộc chiến thương mại, và (iii)Trung Quốc vẫn kiên định tiến trình quốc tế hóa đồng CNY (mặc dù đồng CNY giảm giá mạnh trong tháng 5, nhưng Chính phủ và NHTW Trung Quốc cho rằng đó là do biến động trên thị trường, họ không chủ động, không cố tình phá giá đồng CNY).

Dù vậy, theo các chuyên gia của BIDV, bài toán tỷ giá đã trở nên phức tạp hơn (một phần là do yếu tố tâm lý), đòi hỏi cần theo dõi chặt chẽ để có những dự báo cũng như ứng xử phù hợp. Tuy nhiên, với cơ chế và kinh nghiệm điều hành tỷ giá linh hoạt, chủ động, với việc sử dụng đồng bộ nhiều công cụ khác nhau của NHNN cùng với nguồn lực ngoại hối đã được tăng cường, quan hệ cung-cầu ngoại tệ cơ bản ổn định; nhóm tác giả cho rằng tỷ giá USD/VND trong tầm kiểm soát và tăng 2-3% trong năm 2019 là mức chấp nhận được.

Về lãi suất, căng thẳng thương mại Mỹ-Trung tuy không trực tiếp tác động lên lãi suất tại Việt Nam nhưng có thể tác động gián tiếp thông qua biến động tỷ giá và áp lực lạm phát. Tỷ giá USD/VND dự báo chịu áp lực hơn và đặc biệt áp lực lạm phát tăng lên trong ngắn hạn có thể khiến mặt bằng lãi suất tăng nhẹ. Tuy nhiên, nếu chiến tranh thương mại căng thẳng hơn, FED có thể bắt đầu hạ lãi suất, khi đó mặt bằng lãi suất USD giảm, góp phần giảm áp lực lãi suất USD và VND tại Việt Nam. Trong bối cảnh giằng co đó, khả năng lãi suất VND sẽ đi ngang (có đôi lúc tăng nhẹ) là điều có thể xảy ra.

Đối với thị trường chứng khoán

Về vốn đầu tư gián tiếp nước ngoài (FII): mặc dù trong năm 2018 và 4 tháng đầu năm 2019, TTCK Việt Nam biến động mạnh hơn, song Việt Nam vẫn là nơi thu hút mạnh vốn ngoại. Trong 4 tháng đầu năm 2019, hoạt động góp vốn, mua cổ phần của nhà đầu tư nước ngoài tăng mạnh (đạt mức cao nhất từ trước tới nay), tổng giá trị góp vốn đạt 7,14 tỷ USD, tăng 210% so cùng kỳ năm 2018. Nếu loại trừ 3,85 tỷ USD do khoản chuyển nợ thành vốn cổ phần của Beerco Ltd (Công ty con của ThaiBev tại Hong Kong) vào Công ty TNHH Vietnam Beverage thì vốn FII đạt 3,29 tỷ USD, tăng 45% so với cùng kỳ năm 2018.

Đồng thời, với triển vọng kinh tế tăng trưởng khá cao (WB và ADB dự báo GDP Việt Nam năm nay tăng 6,6-6,8%), lạm phát tiếp tục được chú trọng kiểm soát, doanh nghiệp niêm yết kinh doanh khả quan; chỉ số VNIndex tăng khá tính từ đầu năm đến nay (10,2%) so với mức tăng bình quân 0,55% của ASEAN-5 (trong đó, chỉ số SET-Thái Lan tăng 3,1%; STI - Singapore tăng 3,7%; PSEj – Philippines tăng 3,4%, Jakarta Composite giảm -3,9%, KL Composite - Malaysia giảm -5,1%).

Mặc dù thanh khoản thị trường ở mức khá thấp, song khối ngoại tiếp tục mua ròng mạnh mẽ, đạt hơn 5.100 tỷ đồng trong quý 1/2019, trong đó có tới 85% đến từ các quỹ chỉ số ETFs. Khả năng cao khối ngoại sẽ tiếp tục mua ròng trong quý 2/2019 và là động lực giúp ổn định TTCK. Trong bối cảnh kinh tế toàn cầu vẫn đang đối mặt với nhiều biến động, nguồn vốn FII vào các nước mới nổi hay đang phát triển có xu hướng sụt giảm, thì số liệu về dòng vốn FII vào Việt Nam 4 tháng đầu năm 2019 là tín hiệu tốt cho cả nền kinh tế và TTCK.

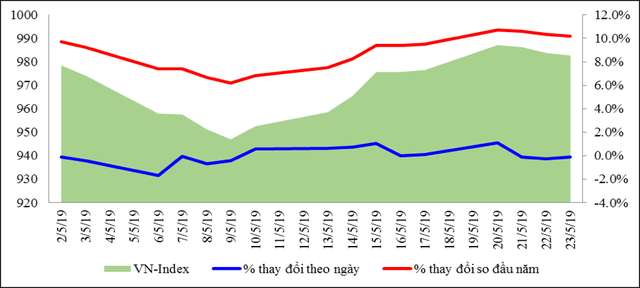

Tuy nhiên, trong tháng 5/2019, với sự leo thang của chiến tranh thương mại Mỹ - Trung, tương tự như các TTCK khu vực, TTCK Việt Nam có nhiều biến động hơn. Trong 14 phiên giao dịch từ 6/5-23/5/2019, khối ngoại đã bán ròng 11/14 phiên (trong đó có bán ròng 8 phiên liên tiếp từ 7/5 đến 16/5), mua ròng 3/14 phiên; với giá trị bán ròng gần 1.600 tỷ đồng.

Hình 5: Biến động chỉ số VNIndex (từ 2/5 đến hết ngày 23/5/2019)

Nguồn: Bloomberg, Viện Đào tạo và Nghiên cứu tổng hợp.

TS. Cấn Văn Lực và nhóm tác giả của Viện Đào tạo và Nghiên cứu BIDV cho rằng, trong ngắn hạn TTCK Việt Nam hiện tại có nhiều liên thông với thị trường tài chính quốc tế; do đó, những biến động bất lợi với nỗi lo chiến tranh thương mại trên thị trường tài chính quốc sẽ có tác động đáng kể đối với TTCK Việt Nam. Theo đó, nhà điều hành Việt Nam cần theo dõi sát sao, xây dựng kịch bản để có thể chủ động ứng phó kịp thời.

Về trung và dài hạn, trong bối cảnh còn nhiều rủi ro, nhà đầu tư có thể rút vốn từ các thị trường mới nổi về các thị trường ít rủi ro hơn, an toàn hơn. Tuy nhiên, với mức giá chứng khoán hấp dẫn hơn (hệ số P/E từ 22 lần xuống còn khoảng 14 lần hiện nay), tiềm năng phát triển kinh tế khá cao, chính trị ổn định và các tổ chức quốc tế nâng xếp hạng tín nhiệm gần đây; Việt Nam là một trong số ít nước mới nổi có nhà đầu tư ngoại mua ròng, với mức gần 1,9 tỷ USD trong năm 2018 (tăng 60% so với năm 2017) và khoảng 16.262 tỷ đồng (khoảng 695 triệu USD) từ đầu năm đến nay (24/5/2019).

Mặc dù vậy, nhóm tác giả cho rằng cần hết sức lưu ý rủi ro các dòng vốn quốc tế có sự đảo chiều; đồng thời theo dõi sự chuyển dịch dòng vốn từ TTCK sang các kênh đầu tư ít rủi ro hơn như tiết kiệm, BĐS... Ngoài ra, khả năng thay đổi đáng kể chính sách kinh tế của Mỹ khiến cho các nhà đầu tư quốc tế điều chỉnh danh mục đầu tư của mình tại các thị trường mới nổi để tìm kiếm cơ hội đầu tư tốt hơn tại Mỹ; điều này cũng có thể tác động tiêu cực tới luồng vốn đầu tư gián tiếp vào các nước đang phát triển, trong đó có Việt Nam. Do đó, nhà điều hành Việt Nam cần theo dõi sát sao, xây dựng kịch bản để có thể ứng phó kịp thời.

Tổng hợp lại, theo TS. Cấn Văn Lực và nhóm tác giả của Viện Đào tạo và Nghiên cứu BIDV, chiến tranh thương mại Mỹ -Trung leo thang có tác động đến thị trường tài chính – tiền tệ toàn cầu và Việt Nam. Về tổng thể, kinh tế Việt Nam được dự báo tiếp tục tăng trưởng khá cao và tương đối ổn định; tỷ giá, lãi suất và chứng khoán trong tầm kiểm soát.

Tuy nhiên, động thái địa chính trị và căng thẳng thương mại diễn biến khó lường, tính bất định và rủi ro tăng, đòi hỏi Chính phủ, các Bộ, ngành, doanh nghiệp, định chế tài chính phải theo dõi sát sao diễn biến chiến tranh thương mại, biến động trên thị trường tài chính - tiền tệ quốc tế; từ đó đưa ra các kịch bản phù hợp và ứng xử, can thiệp kịp thời, linh hoạt, chủ động. Đồng thời, chú trọng tăng khả năng chống chịu của nền kinh tế, của thị trường tài chính – tiền tệ với các cú sốc bên ngoài thông qua việc đẩy nhanh xử lý những tồn tại, tăng các gối đệm như dự trữ ngoại hối, an toàn vốn cùng với việc tích cực dùng các công cụ quản lý rủi ro tỷ giá, lãi suất, phái sinh tài chính... nhằm tận dụng cơ hội, giảm thiểu rủi ro đối với nền kinh tế Việt Nam nói chung và thị trường tài chính - tiền tệ nói riêng.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV

Theo Hằng Kim (ghi theo Báo cáo của nhóm tác giả)

Trí thức trẻ

Theo cafebiz.vn

Từ khóa : Chiến tranh thương mại, Mỹ - Trung, thị trường tài chính, chứng khoán, tiền tệ Việt Nam