VinEco và MEAT Deli dự kiến chiếm 35% thị phần thực phẩm trong VinMart+

VCM chưa thể đạt điểm hòa vốn EBITDA trong năm 2020 mà sẽ lỗ khoảng 3%. Các bên thống nhất mở rộng chuỗi VinMart và VinMart+ những sẽ chú trọng tính hiệu quả hơn số lượng.VinEco sẽ nâng tỷ trọng thị phần trong các cửa hàng VCM lên 40% và mang về 3.200 tỷ đồng doanh thu. MEAT Deli cũng phấn đấu nâng tỷ trọng trong các cửa hàng VCM lên 50% và thu về 2.200 tỷ đồng năm 2020.

Cuối năm 2019, Vingroup và Masan Group đã quyết định hợp tác với nhau trong mảng bán lẻ và tiêu dùng. Hai bên cũng đã có những kế hoạch chi tiết để phát triển các thương hiệu chính VinMart, VinMart+, VinEco và MEAT Deli.

Cụ thể, theo nguyên tắc hợp tác, VCM (công ty mẹ của VinMart, VinMart+) sẽ được độc quyền mở các cửa hàng VinMart, VinMart+ trong các dự án của nhóm Vingroup. VCM cũng được quyền ưu tiên cung ứng các sản phẩm cho nhóm Vingroup và quyền sở hữu dữ liệu khách hàng của VinMart, VinMart+.

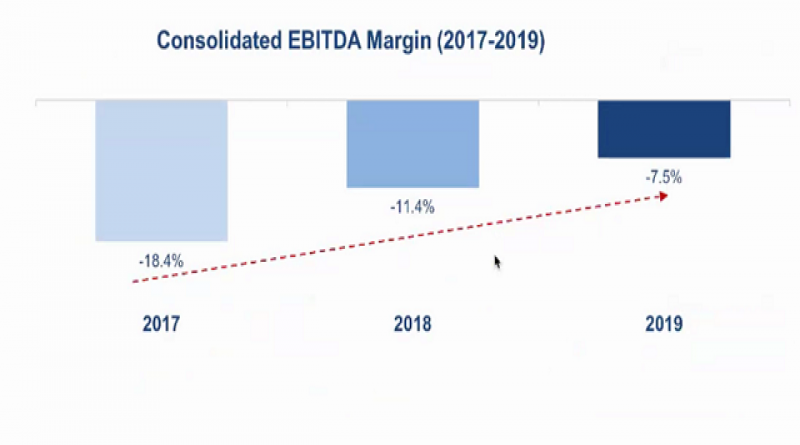

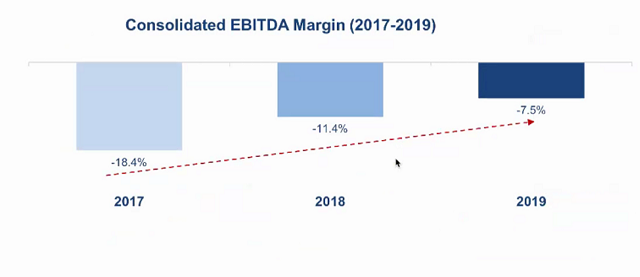

Chia sẻ tại buổi gặp gỡ các chuyên gia phân tích cuối tuần này, VCM kỳ vọng doanh số VinMart năm 2020 vào khoảng 17.000 tỷ và VinMart+ là 25.000 tỷ đồng. Tuy vậy, công ty chưa thể đạt điểm hòa vốn EBITDA (lợi nhuận trước thuế, lãi vay và khấu hao) mà sẽ lỗ khoảng 3% năm nay.

Biên lợi nhuận EBITDA của VCM năm 2019 là -7,5% và dự kiến -3% năm 2020.

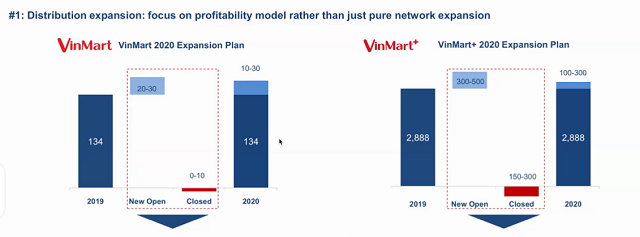

Về kế hoạch riêng cho từng thương hiệu, VinMart dự kiến mở mới 20-30 siêu thị trong khi sẽ đóng cửa tối đa 10 siêu thị khác trong năm 2020. Như vậy với 134 siêu thị hiện tại, VinMart dự kiến sẽ có thêm 10-30 siêu thị trong năm 2020.

VinMart sẽ tập trung vào các siêu thị dưới 1.500m2 mang lại doanh thu tốt nhất; cắt giảm các siêu thị kém hiệu quả ở Hà Nội, TP HCM, Nha Trang và Cần Thơ; mở rộng vào các thành phố cấp 2 (Tier2) và nằm trong các trung tâm thương mại Vincom.

Chuỗi VinMart+ có kế hoạch đóng các cửa hàng khó tăng trưởng ở TP HCM và các thành phố cấp 2; thay thế bằng các cửa hàng chọn lọc có hiệu quả cao; trong khi đó tiếp tục mở rộng vị thế ở Hà Nội để nắm bắt đà tăng trưởng tốt ở đây.

Chuỗi VinMart+ có 2.888 cửa hàng đến cuối năm ngoái. Trong năm 2020, VinMart+ dự kiến mở mới 300-500 cửa hàng trong khi đóng cửa 150-300 cửa hàng kém hiệu quả. Tổng số tăng thêm tương ứng là 100-300 cửa hàng.

Mục tiêu chung cho chuỗi VinMart và VinMart+ là mở rộng hệ thống phân phối, trong đó chú trọng vào tính hiệu quả hơn là số lượng.

Kế hoạch mở mới chuối VinMart, VinMart+.

Các sản phẩm rau quả của VinEco hiện chiếm khoảng 29% thị phần các trong các cửa hàng của VCM, đạt doanh số 1.200 tỷ đồng năm 2019. Dự kiến VinEco sẽ nâng tỷ trọng lên 40% so các loại rau quả khác và mang về 3.200 tỷ đồng năm 2020.

Thương hiệu thịt mát MEAT Deli hiện chiếm 6% tại các cửa hàng của VCM, ghi nhận 90 tỷ đồng năm 2019. Dự kiến sản phẩm thịt mát sẽ được tăng tỷ trọng lên 50% tại các cửa hàng và qua đó thu về 2.200 tỷ đồng năm 2020.

Mục tiêu chung của VinEco và MEAT Deli là các sản phẩm tươi sống, thực phẩm qua chế biến sẽ chiếm 35% các sản phẩm thuộc nhóm này trong VinMart+ vào cuối năm 2020, từ mức hơn 30% của năm 2019. Ngược lại, chiến lược đẩy mạnh sản phẩm tươi sống kỳ vọng giúp VinMart tăng trưởng doanh thu 48% và VinMart+ tăng trưởng đến 78%.

Theo Huy Lê

NDH

Theo cafebiz.vn

Từ khóa : VinEco, MEAT Deli,thị phần thực phẩm, VinMart+