Ngành ngân hàng sẽ có một năm 2020 sôi động nhất lịch sử: Hoàn thành Basel II và chạy đua lên Basel III, cùng nhau lên sàn và kèn cựa trong cuộc đua chuyển đổi số

Hiện tại, mới có trên dưới một nửa 35 ngân hàng thương mại lên sàn và đạt chuẩn Basel II, trong khi năm 2020 đã là deadline. Thế nên, với những ngân hàng thương mại chưa hoàn thành cả hai mục tiêu, thì đây sẽ là một năm hết sức vất vả và gian nan.

Theo những quy định của Nhà nước và theo Đề án "Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025" mà Thủ tướng Chính phủ phê duyệt đầu năm 2019, năm 2020, tất cả các Ngân hàng thương mại (NHTM) cổ phần phải cùng lúc đạt 2 mục tiêu: có mặt trên 3 sàn chứng khoán và đạt chuẩn Basel II.

Tuy nhiên, hiện tại, mới chỉ 18/35 NHTM được niêm yết cổ phiếu trên cả 3 sàn giao dịch chứng khoán và 16/35 NHTM đạt chuẩn Basel II; và có những ngân hàng đã được niêm yết nhưng chưa đạt chuẩn Basel II như Sacombank, Eximbank và ngược lại, đạt chuẩn Basel II nhưng chưa lên sàn như OCB hay Nam Á Bank.

Bên cạnh đó, Đề án có thêm điểm đáng chú ý: "Trường hợp ngân hàng thương mại cổ phần không thể sáp nhập, hợp nhất với tổ chức tín dụng lành mạnh hoặc không bán lại được cho nhà đầu tư đủ điều kiện hoặc không thể chuyển giao bắt buộc được hoặc không thể cho phá sản được thì thu hẹp dần hoạt động để xử lý, giải thể, chấm dứt hoạt động". Tức là, sẽ có ngân hàng to ra và cũng sẽ có ngân hàng biến mất.

Ngoài áp lực hoàn thành đúng chỉ tiêu theo quy định của Nhà nước, trong năm 2020, các NHTM cũng sẽ phải tiếp tục chạy đua trong công cuộc chuyển đổi số, nhằm đáp ứng nhu cầu của thị trường và khách hàng trong thời đại 4.0.

Còn 12 tháng cho 19 NHTM còn lại hoàn thành chỉ tiêu Basel II

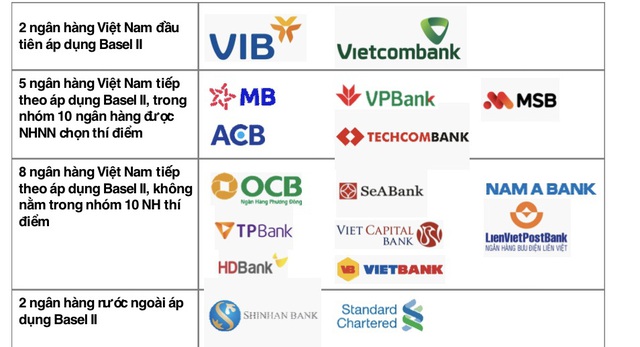

Từ năm 2014, Ngân hàng nhà nước (NHNN) đã chủ động xây dựng lộ trình triển khai và áp dụng Basel II đối với hệ thống NHTM, trong đó có việc lựa chọn 10 ngân hàng thương mại thí điểm áp dụng Basel II. 10 cái tên cụ thể đó là: Vietcombank, BIDV, VietinBank, Sacombank, MB, Techcombank, ACB, VIB, Hàng Hải (MSB) và VPBank.

Tính đến cuối năm 2019, trừ Vietinbank và Sacombank, 8 ngân hàng còn lại đã hoàn thành nhiệm vụ. Mặt khác, dù không được Nhà nước lựa chọn trong chương trình thí điểm, nhưng vì sự phát triển bền vững, 10 NHTM khác (8 trong nước và 2 quốc tế) cũng đã được công nhận đạt chuẩn Basel II: OCB, HDBank,TPBank, VietBank, Viet Capital Bank, SeABank, ShinhanBank, LienVietPostBank, NamABank, Standard Chartered Việt Nam. Tức là, còn 12 tháng cho 19 NHTM còn lại hoàn thành chỉ tiêu Basel II.

Ảnh: Báo Giao Thông

Như vậy đến thời điểm này trong nhóm 4 ngân hàng lớn nhất thị trường mới chỉ có BIDV và Vietcombank đáp ứng được Basel II, còn Agribank và VietinBank vẫn đang vật vã tìm cách hoàn thành deadline. Với các ngân hàng có vốn nhà nước lớn như Agribank hay VietinBank, tăng vốn là một vấn đề hết sức khó khăn. Còn với các NHTM khác, họ đang ra sức tiến hành M&A để tăng vốn nhằm chạy đua cùng thời gian như DongABank hay NCB.

Tuy nhiên, Ngân hàng Nhà nước cũng đã ‘nới lỏng’ lịch trình bằng quy định mới ban hành từ tháng 11. Theo đó, các nhà băng lỡ hẹn đầu năm 2020 sẽ được xem xét, lùi thời hạn áp dụng sang đầu 2023 nếu thông báo trước cho nhà điều hành.

Trong đó, OCB, VIB, Vietcombank là những cái tên ngân hàng áp chuẩn Basel sớm nhất; OCB là từ cuối năm 2017 hay VIB – Vietcombank là cuối năm 2018. Với việc đi trước, cả 3 cái tên này đang nắm rất nhiều lợi thế.

"Việc áp dụng Basel II đối với Việt Nam là phức tạp, nhưng với thế giới là điều đương nhiên phải làm. OCB mặc dù không nằm trong top 10 ngân hàng được chọn của Ngân hàng nhà nước, nhưng OCB luôn có tầm nhìn dài hơn nên HĐQT đã quyết định đi trước thị trường.

Sau khi hoàn thành xong Basel, chúng tôi xây dựng được niềm tin của khách hàng và định chế tài chính khác, cũng như làm việc với các đối tác nước ngoài hiệu quả hơn.

Việc áp dụng Basel khiến các ngân hàng cần phải có vốn đủ mạnh. Những năm vừa qua, chúng tôi tăng vốn liên tục và đến năm 2020 đã tăng vốn lên 10 nghìn tỷ. Chúng tôi đã ký hợp tác với một ngân hàng của Nhật. Năm rồi chúng tôi cũng đã có được thêm 3.200 tỷ đồng và sẽ tiếp tục có những chuẩn bị phòng ngừa cho biến động của thị trường", ông Lý Hoài Văn, Phó Tổng giám đốc OCB chia sẻ.

Sau khi hoàn thành Basel II được hơn 2 năm, OCB đang có lộ trình để thực hiện Basel III trong tương lai.

Cũng như thế, VIB là NHTM đầu tiên công bố hoàn thành cả 3 trụ cột của Basel II và họ cũng đang đó bắt đầu triển khai tiếp giai đoạn nâng cao của Basel II và từng bước triển khai một số cấu phần của Basel III, ông Hà Hoàng Dũng – Giám đốc Quản trị rủi ro VIB, tiết lộ.

Cổ phiếu của Agribank, VietinBank và VPBank được giới đầu tư mong chờ hơn cả

VietBank là ngân hàng duy nhất lên sàn UpCom trong năm 2019.

Trong ĐHCĐ năm 2019, đã có rất nhiều NHTM cổ phần đặt ra kế hoạch sẽ niêm yết trong năm 2019, như ABBank, SeABank, MSB, OCB, Nam Á…; nhưng cuối cùng chỉ duy nhất VietBank lên sàn UpCom trong năm 2019.

Tính đến thời điểm hiện tại, đã có 18/35 NHTM đã niêm yết lên sàn, gồm: 10 ngân hàng trên sàn HOSE là Vietcombank, Vietinbank, BIDV, Techcombank, MBBank, VPBank, Sacombank, HDBank, Eximbank, TPBank; 3 ngân hàng trên sàn HNX là ACB, NCB và SHB; 5 nhà băng trên sàn UPCoM là LienvietPostbank, VIB, Bắc Á, Kiên Long, VietBank. Như vậy, vẫn còn gần 50% số ngân hàng chưa niêm yết.

Theo Forbes, thông thường lựa chọn đăng ký giao dịch trên UPCoM là lựa chọn an toàn của nhiều ngân hàng vì những tiêu chuẩn minh bạch không quá khắt khe như sàn niêm yết. Tuy nhiên lại là điểm trừ trong mắt nhà đầu tư quốc tế đối với uy tín của ngân hàng – nhóm ngành vốn đòi hỏi sự minh bạch luôn là yếu tố nhà đầu tư quan tâm đặc biệt.

Có nhiều nguyên nhân lý giải cho việc trì hoãn, song phổ biến nhất vẫn là kéo thêm thời gian để tìm đối tác chiến lược trước khi niêm yết cổ phiếu. Bên cạnh đó, diễn biến thị trường chứng khoán cũng là yếu tố quan trọng ảnh hưởng đến các quyết định niêm yết của doanh nghiệp. Năm 2018 thị trường chứng khoán diễn biến không mấy sáng sủa, thì đầu năm 2019 được đánh giá có sự phục hồi tích cực, tạo bối cảnh thuận lợi hơn cho việc đưa cổ phiếu lên sàn trong năm 2020.

Trong tất cả, cổ phiếu của các Ngân hàng lớn và giàu tiềm lực như Agribank, VietinBank và VPBank – nếu lên sàn, sẽ được coi trọng hơn cả.

Cuộc đua chuyển đổi số đến hồi gay cấn

Có thể nói, với nhu cầu tiêu dùng số, chuyển đổi số đang được nhiều NHTM xem là công cụ cạnh tranh hiệu quả ở thời đại 4.0 này, nhất là ở mảng bán lẻ. Thế nên, tất cả các ngân hàng tại Việt Nam đang tăng tốc chạy đua công nghệ để đưa ra nhiều sản phẩm sáng tạo hơn đối thủ.

Thực tế, không chỉ các ông lớn trong ‘CLB nghìn tỷ’ như Vietcombank hay BIDV mới đổ rất nhiều tiền vào công cuộc số hóa các sản phẩm – dịch vụ của bản thân, mà các ngân hàng cỡ trung và nhỏ như VP Bank, TP Bank, LienvietPostbank, AnBinhBank hay Nam Á Bank cũng thế.

Theo ông Hoàng Việt Cường - Phó tổng giám đốc Nam Á Bank, thì vào tháng 12//2019, Nam Á là ngân hàng đầu tiên ứng dụng công nghệ robot vào tăng trải nghiệm của người dùng. Từ quan điểm của ông Cường, thì việc áp dụng công nghệ vào hoạt động kinh doanh không phải cái gì mông lung mà là xu thế tất yếu phải làm.

Nam Á Bank là ngân hàng đầu tiên mang robot vào phục vụ khách hàng ở phòng giao dịch.

Theo chia sẻ của Nam Á Bank, Robot OPBA được lập trình tự động hoá, ngay khi khách hàng bước vào giao dịch, con robot này sẽ tự động di chuyển tới, chào hỏi khách hàng, đồng thời nhận diện khách hàng thông qua tính năng Face ID hiện đại. Nó có khả năng trò chuyện với khách hàng, tư vấn mọi thắc mắc theo nhu cầu, hướng dẫn điền thông tin và dữ liệu, hoàn tất giao dịch thay vì bắt khách hàng phải đợi chờ xếp hàng tại quầy như trước kia.

Sau khi bạn tới điểm kinh doanh Nam A Bank lần đầu tiên, Robot OPBA sẽ ghi nhận đầy đủ thông tin của khách hàng để những lần kế tiếp, nó không còn tốn thời gian nhập thông tin. Đây là robot thông minh có khả năng nhớ chi tiết hàng triệu giao dịch của khách hàng, nói được nhiều ngôn ngữ khác nhau, trò chuyện với khách hàng về một số chủ đề liên quan tới ngân hàng.

Nam Á Bank còn có VTM OPBA – máy giao dịch ngân hàng tương tác bằng hình ảnh, tích hợp ATM, mọi nhu cầu tài chính của khách hàng sẽ được đáp ứng mọi lúc mọi nơi – khách hàng có thể rút tiền, in/xem sổ phụ tài khoản, thậm chí là phát hành thẻ mà không cần tới ngân hàng.

Theo SunTrustBank, một ngân hàng có trụ sở tại Atlanta – Mỹ, khi đưa robot vào tham gia các hoạt động ngân hàng, tốc độ giao dịch trung bình đã được cải thiện 3,8 lần, thời gian trung bình 1 giao dịch giảm 4 lần, tỷ lệ lỗi giảm tới ấn tượng 65%.

Không đứng ngoài cuộc chơi, các sản phẩm thanh toán của ABBank đang nằm trong nhóm tiên phong ứng dụng những công nghệ mới nhất của ngành ngân hàng thế giới, như công nghệ thẻ Chip và công nghệ không tiếp xúc – contactless.

Trong đợt nâng cấp mới vừa qua, ABBank mobile tiếp tục gia tăng dịch vụ để hướng tới dịch vụ hệ sinh thái đa tiện ích bao gồm: đặt vé tàu, vé xe, phòng khách sạn, mua vé xem phim, bảo hiểm, chức năng tìm kiếm và bổ sung PIN cho Soft OPT, nhận diện và xác thực bằng khuôn mặt. ABBank còn ứng dụng công nghệ bảo mật sinh trắc học, thông qua tính năng nhận diện khuôn mặt, bên cạnh công nghệ quét vân tay.

"Trọng tâm lớn nhất mà các ngân hàng cạnh tranh trong năm 2020 là phát triển thanh toán và dịch vụ, đặc biệt là dịch vụ thẻ. Với ACB, chúng tôi muốn biến thẻ ngân hàng thành thẻ vạn năng, có thể tích hợp với căn cước công dân để sử dụng không chỉ cho thanh toán, mà còn sử dụng trong mọi lĩnh vực, như bảo hiểm, giao thông…", Ông Từ Tiến Phát, Phó tổng giám đốc Ngân hàng ACB, chia sẻ.

Quỳnh Như

Theo Trí Thức Trẻ

Theo cafebiz.vn

Từ khóa : Ngành ngân hàng, Basel II, Basel III, lên sàn, chuyển đổi số